中国农业机械行业是支撑现代农业发展的核心基础产业。在人口压力、粮食安全、农村劳动力转移及农业现代化等多重因素驱动下,行业正经历从传统制造向智能化、数字化、绿色化方向的深刻转型。这一转型过程,不仅重塑了农业机械本身的产业链,也为计算机软硬件及辅助设备零售等看似关联度不高的行业带来了全新的市场机遇。本文旨在全景式梳理中国农业机械产业链,描绘其区域分布热力图,并重点探讨计算机软硬件及辅助设备零售在其中扮演的关键角色与增长空间。

一、 农业机械行业产业链全景梳理

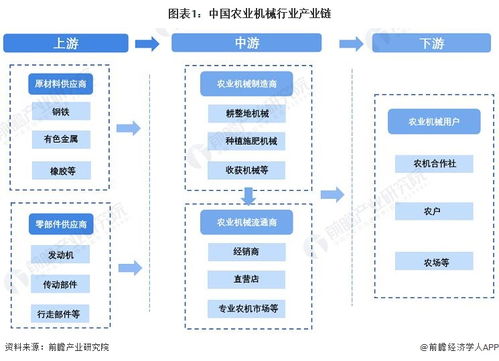

中国农业机械产业链条完整,涵盖上中下游及终端应用与支持服务。

1. 上游:原材料与核心零部件供应

- 原材料:主要包括钢材(特种钢、板材)、有色金属(铝、铜)、橡胶、塑料、复合材料等。其价格波动直接影响整机制造成本。

- 核心零部件:这是产业链的技术核心和价值高地,包括:

- 动力系统:柴油发动机、电动机及电控系统,由潍柴、玉柴等企业主导,新能源动力(电池、氢燃料)正加速渗透。

- 传动系统:变速箱、驱动桥、液压系统,技术门槛高,部分高端产品仍依赖进口。

- 智能化部件:各类传感器(位置、视觉、压力)、控制器(ECU、VCU)、导航与自动驾驶系统(北斗/GNSS)、智能显示终端等。这部分与计算机软硬件产业高度重合。

2. 中游:农业机械整机制造

- 产品门类:涵盖耕整地机械(拖拉机、旋耕机)、种植施肥机械、田间管理机械、收获机械(谷物、玉米、棉花收获机)、产后处理机械、畜牧机械、农用动力机械等。

- 竞争格局:呈现“一超多强”局面。中国一拖(东方红)在拖拉机领域领先,潍柴雷沃、中联重科、星光农机等在细分领域占据重要地位,同时约翰迪尔、凯斯纽荷兰等外资品牌占据高端市场。行业集中度在政策引导和市场竞争下持续提升。

3. 下游:流通、销售与终端应用

- 流通渠道:以品牌直销、各级经销商网络、线上电商平台(如农机1688网)相结合。

- 终端用户:主要包括大型农场、农业合作社、种植大户及个体农户。规模化经营主体的崛起对高性能、智能化农机需求更旺盛。

4. 支持服务环节

- 包括金融租赁、保险、维修保养、二手交易、技术培训以及信息技术服务(如智能农机管理平台、大数据分析、远程运维)。

二、 农业机械行业区域热力地图

中国农机制造与消费市场呈现显著的区域集聚特征。

1. 制造热力区:

- 山东、河南、江苏:构成中国农机工业的“黄金三角”。山东(潍坊、临沂)是动力机械和收获机械的超级集群;河南(洛阳)以一拖为核心形成拖拉机产业集群;江苏则在水田机械和特色农机具方面优势突出。

- 浙江、安徽、湖南、黑龙江:为重要补充。浙江湖州等地是小型农机和零部件基地;安徽在中小型拖拉机领域有特色;湖南是水稻机械强省;黑龙江作为农业大省,也布局了大型收获机械制造。

2. 消费应用热力区:

- 东北平原(黑、吉、辽及内蒙古东部):大型、大马力、复式作业机械的核心市场,尤其是玉米、大豆收获机和大马力拖拉机。

- 黄淮海平原(冀、鲁、豫、皖北、苏北):小麦、玉米主产区,对中型拖拉机、谷物联合收获机需求巨大。

- 长江中下游平原(湘、鄂、赣、苏南、浙北):水稻主产区,驱动了插秧机、水稻收获机、烘干机等水田机械的市场。

- 西北旱作区(新疆、甘肃等):对节水灌溉机械、采棉机、大型畜牧机械有特殊需求。

三、 计算机软硬件及辅助设备零售的切入机遇与角色

农机智能化浪潮,为计算机软硬件及辅助设备零售行业打开了To B(面向企业)的新蓝海。其角色已从外围支持转变为嵌入核心。

1. 直接硬件供应与集成:

- 核心硬件零售与定制:向农机制造商或改装服务商供应工业计算机、高性能嵌入式控制器、触摸显示屏、北斗/GNSS高精度接收机、激光雷达、视觉摄像头、各类环境与工况传感器等。零售商可提供产品选型、测试与小型集成服务。

- 辅助设备配套:提供用于农机设计研发的高性能工作站、用于生产线的工控机、用于售后服务的移动检测设备、数据采集终端等。

2. 软件与解决方案赋能:

- 操作系统与中间件:提供适配农机恶劣环境的实时操作系统(RTOS)、嵌入式Linux发行版等。

- 专业软件零售与授权:销售或订阅CAD/CAE设计软件(用于农机设计)、农机自动驾驶算法套件、设备远程信息管理(Telematics)平台软件等。

- 数据服务接口:作为农业大数据服务商的渠道,提供数据采集硬件与云服务接入的一体化方案。

3. 服务与渠道价值重构:

- 专业化技术服务:区别于消费电子零售,需要建立懂农业、懂工业控制的技术支持团队,提供安装、调试、故障诊断服务。

- 供应链枢纽:利用零售网络和库存管理优势,成为连接上游芯片/模组供应商与中游农机厂商的高效流通渠道,解决农机行业零散、高频的智能化部件采购需求。

- 售后市场激活:为存量农机智能化升级(后装市场)提供套件零售与安装服务,这是一个巨大的潜在市场。

四、 发展趋势与建议

趋势:农机产业链与信息产业链将深度融合。“硬件标准化、软件定义农机、数据驱动服务”将成为主流。区域产业集群将加速向拥有数字化配套能力的地区升级。

建议:

1. 对于计算机软硬件零售商:应设立面向工业与农业的垂直事业部,深耕山东、河南等农机产业集群,与龙头制造商建立战略合作,从“卖产品”转向“卖解决方案”。

2. 对于农机制造商:积极开放供应链,与专业的软硬件零售商合作,以降低智能化部件的采购与技术集成成本,加快产品迭代。

3. 对于地方政府:在规划农机产业园时,应同步引入和培育相关的智能硬件、软件服务企业,构建“主机厂+核心零部件+数字服务”的融合生态。

中国农业机械行业的转型升级,正将计算机软硬件及辅助设备零售从传统的消费市场,推向产业创新的前沿阵地。把握产业链融合机遇,深化区域产业协同,将是相关企业在新一轮农业科技革命中制胜的关键。